O conteúdo de hoje no #HoldBlog é uma análise feita comparando os custos que foram previstos em um orçamento e o que de fato foi gasto na produção.

Precificar corretamente é o primeiro passo para sua empresa fechar o mês no azul. Isso todo mundo sabe.

Mas não adianta precificar corretamente e os seus custos ficarem acima do que foi previsto.

O resultado, mesmo com uma precificação correta, será prejuízo na certa.

Afinal, você está produzindo exatamente o que previu no orçamento?

Dá uma olhada na previsão dessa empresa, e o que de fato aconteceu:

A empresa previu que teria um custo de R$ 70, mas o custo real foi de R$ 110.

O preço de venda é imutável, R$ 100.

Logo, o lucro de R$ 30 previstos, na verdade, se transformaram em R$ 10 de prejuízo, porque o gerenciamento de custos só aconteceu na teoria. Na prática, foi um fracasso.

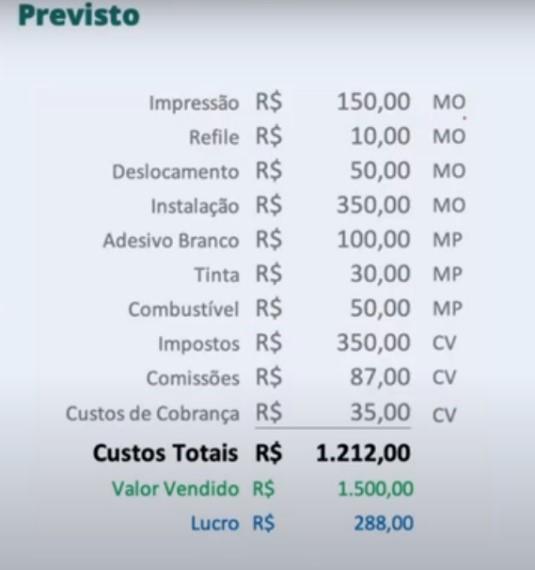

O que é previsto?

São todos os custos previstos no orçamento para produzir e entregar o trabalho final.

Exemplo de custos previstos por uma empresa:

Ah! Se você estiver se perguntando: “como saber o valor de mão de obra para incluir no orçamento previsto?” é porque certamente ainda não viu nosso post falando sobre precificação.

Então, clica aqui pra ler agora esse texto e aprender a precificar na Comunicação Visual de uma vez por todas utilizando o método RKW!

Na primeira imagem, lá atrás, vimos um exemplo de um orçamento que foi mal calculado.

Previu-se um custo de R$ 70; mas, na prática, o custo foi de R$ 110.

Mas o que deve ser pior para sua empresa: prever errado ou não prever?

Se você não prevê, simplesmente está gastando à vontade, sem um limite, e isso é extremamente negativo, sem dúvida. E se não há um custeio prévio em seu orçamento, também não há previsto x realizado e o controle é muito menos preciso.

O realizado é uma métrica importantíssima para medir o sucesso ou o fracasso das suas ações e ajudar a tomar decisões preventivamente. Ele é imprescindível para uma boa gestão dos seus recursos.

Se você não estipula um “target”, isto é, um teto para os seus gastos, você não tem como saber se está economizando ou gastando mais do que deveria, uma vez que não existe controle. Não existe um parâmetro, uma base de cálculo.

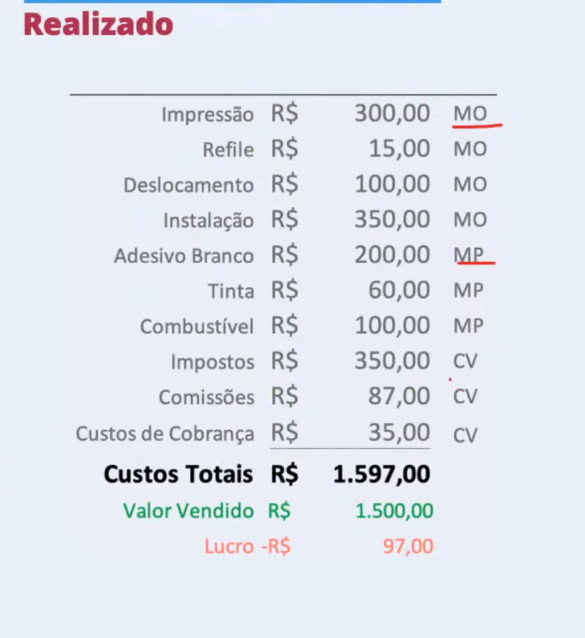

O que é realizado?

É o custo total ao final de todo o processo produtivo, isto é, tudo que foi gasto na prática. Envolve todos os processos, matéria-prima, mão de obra, comissões, etc.

Exemplo de tudo que foi gasto na prática por essa empresa. Ou seja, o realizado, de fato.

Estão inclusos nesse realizado: a mão de obra, a matéria prima, e os custos de venda.

Repare que o valor de venda é imutável: R$ 1.500 no “previsto” e no “realizado”.

Logo, o que vai aumentar o lucro da sua empresa é, obviamente, reduzir o custo.

E como eu sei o custo realizado?

– Levantar tempo gasto real em cada etapa produtiva

Existem vários processos, além da impressão, que também precisam ser avaliados.

Controlar apenas a impressão não é o suficiente. É preciso controlar todos os processos, como a instalação, a serralheria, etc.

O funcionário começa o serviço, aperta um botão. Termina o serviço, aperta novamente o botão. Dessa forma, a métrica do gasto real de tempo fica muito mais precisa. É o famoso “start/stop”.

Dessa forma, o gestor consegue avaliar exatamente o que o funcionário realizou.

– Levantar consumo de matéria prima total final

Nesse caso, o almoxarifado tem grande importância no controle da matéria prima utilizada.

Porque se fica algo solto, todo mundo entra e pega a hora que quer, não há um controle preciso disso. Inevitavelmente, uma coisa ou outra passará despercebida.

É necessário, portanto, a criação de uma figura que libera essa matéria-prima de acordo com a demanda.

– Analisar o retrabalho

Por exemplo: um serviço que tinha previsão de ser concluído em 15 minutos, mas, na prática, foi concluído em 30. Ao invés de usar 10 metros de adesivo, usou 20.

Essa informação precisa constar no relatório do “realizado” para que o gestor tenha uma real dimensão do quanto isso impactou no orçamento e o prejuízo real dessa falha.

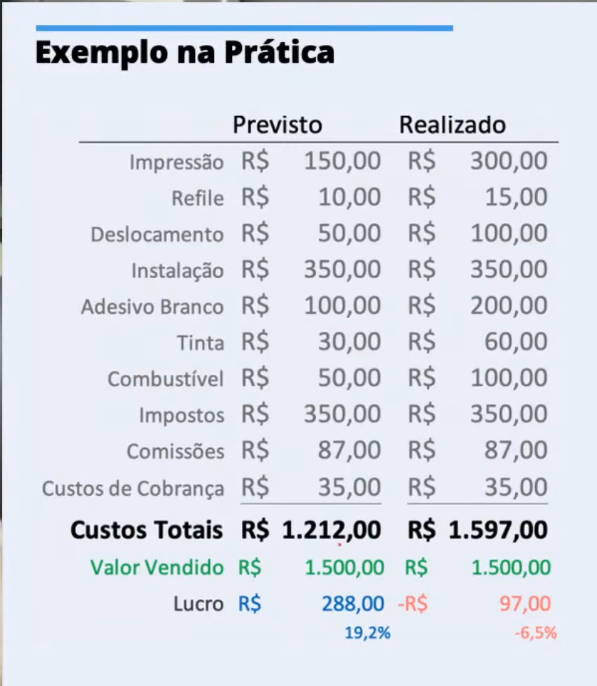

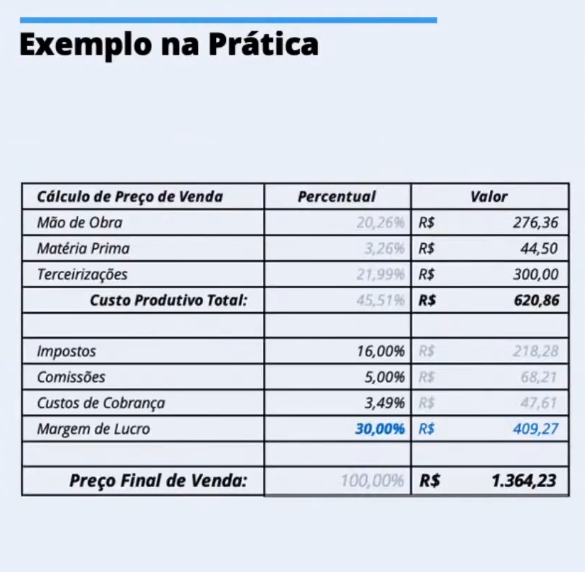

Exemplo na prática

Este é um outro exemplo na prática do que uma empresa previu, e o que ela de fato realizou.

Como falamos, o preço de venda é imutável (infelizmente).

Mas se você faz uma precificação correta, ou seja, cobra exatamente aquilo que você deve, sem perder nenhum centavo no orçamento, já deu um grande primeiro passo.

Depois disso, o próximo desafio é conseguir enxugar os custos para turbinar os lucros.

E, claro, não adianta fazer uma previsão de custos excelente, mas na prática não cumprir.

Acompanhe o previsto de custos produtivos de uma empresa:

A seguir, o preço final de venda:

Portanto, aqui temos uma empresa que previu gastar, por exemplo, R$ 620,86 com demandas produtivas, e, a uma margem de 30% de lucro, almeja vender seu serviço por R$ 1.364, 23.

Abaixo, o previsto detalhado:

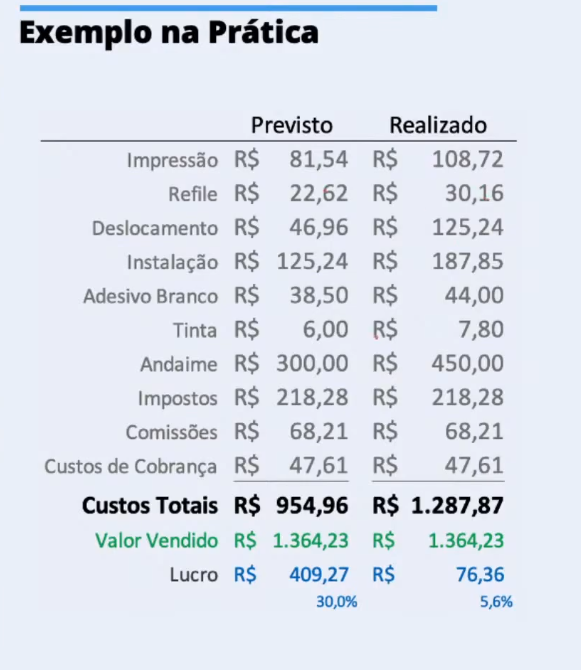

E o realizado? Será que se cumpriu?

Vamos verificar.

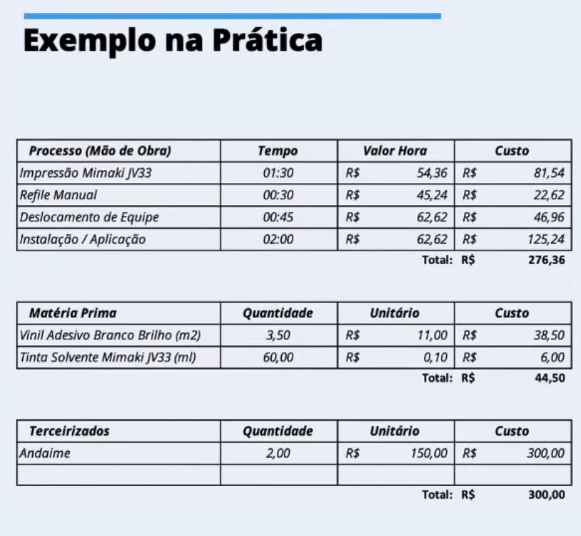

Aqui, os processos, como a impressão, foram desmembrados, especificando exatamente a hora de início e a hora de fim, para um controle preciso.

A impressão levou duas horas. A um preço de R$ 54,36/hora, representou um custo realizado de R$ 108,72.

Repare que no previsto, o objetivo era ter um custo de R$ 954, 96, que resultaria em um lucro de R$ 409,27 (30%).

Mas, na prática, a empresa não conseguiu cumprir o previsto, e realizou um serviço com falhas de cálculo, representando um custo maior.

Observe atentamente onde foram os erros da empresa:

Os “E”s da administração

– Eficiência

Gastar menos ou igual ao previsto

– Eficácia

Entregar o melhor produto com a melhor qualidade possível. Nesse caso, não é questão de não estar preocupado com os custos, mas sim, de entregar o melhor produto possível ao cliente.

– Efetividade

Entregar o melhor com o menor custo

A Comunicação Visual, de uma forma geral, acaba focando muito na eficácia, que é entregar o melhor produto possível pro cliente, com a melhor qualidade, a qualquer custo. E isso é um grande risco.

Por isso, no mundo ideal, o mais importante é ser efetivo, isto é, entregar o melhor com o menor custo.

Claro que na teoria é muito fácil. Na prática há desafios. Mas, talvez mais importante do que focar na melhor qualidade possível, é otimizar o processo como um todo.

E para que serve o “previsto” x “realizado”?

– Controladoria

É preciso que o gestor entenda como as coisas estão acontecendo dentro do próprio negócio. Para isso, é necessário que se tenha TODAS as informações. A hora que o funcionário começou a trabalhar, a hora que ele terminou. Quanto de matéria prima ele comprou? De qual lugar? Quanto ele pagou? Quanto ele foi efetivo? E aquele produto que deu problema e foi entregue pro cliente: quem produziu? Em que impressora? Em qual data? Se não houver esse controle, como saber qual matéria prima dá mais problema? Qual funcionário é menos efetivo? Qual marca é melhor? Se não há essas informações, é tudo baseado em feeling, unicamente no que o gestor “sente”. E, assim, não há gestão profissional.

– Metas e objetivos

Como cobrar mais efetividade do seu funcionário se nem você impôs um objetivo, uma meta, para ele? A partir do momento que o próprio funcionário tem uma meta para alcançar, ele mesmo passa a fazer uma auto-gestão do seu trabalho, avaliar quando foi mais ou menos improdutivo, e a partir disso, tem uma referência para melhorar.

E vamos supor que você estipula um prazo para o seu funcionário elaborar tal demanda. Ele diz que não é possível realizar o serviço naquele tempo. Isso faz com que você tenha uma informação mais precisa, de qual o tempo real necessário para a execução daquela demanda, e assim, consegue alimentar o seu banco de gestão com informações mais precisas e realistas.

– Melhoria contínua

O objetivo de todos: estar cada vez melhor.

Com todo esse controle, o gestor consegue saber o processo que está dando problema, e, de forma preventiva, elaborar uma estratégia para corrigi-lo.

Nesse caso, o realizado é de extrema importância para alimentar com informações precisas o que de fato está acontecendo na empresa, para que o previsto seja algo realístico e palpável.

E aí, curtiu o post?

Esperamos que agora você esteja craque em previsto x realizado e, com essas informações valiosas, consiga fazer uma gestão preventiva da sua empresa de Comunicação Visual para calcular corretamente os custos e potencializar os seus lucros.

Acompanhe nossas redes sociais e não perca nenhum conteúdo.

E não esqueça: o que não é medido, não é controlado. 😉

Atenção: o conteúdo deste texto foi extraído da Live 04 “Você está produzindo o que previu no orçamento?”, apresentada pelo nosso CEO Rafael Ahmann e disponível no canal Holdprint Brasil no YouTube.