El contenido de hoy en #HoldBlog es un análisis hecho comparando los costos que se previeron en un presupuesto y lo que realmente se gastó en producción.

Fijar el precio correctamente es el primer paso para que tu empresa cierre el mes con buenos resultados. Esto todo el mundo lo sabe.

Pero no sirve de nada fijar los precios correctamente si tus costos están por encima de lo previsto.

El resultado, incluso con un precio correcto, seguramente será una pérdida.

Después de todo, ¿está produciendo exactamente lo que previó en el presupuesto?

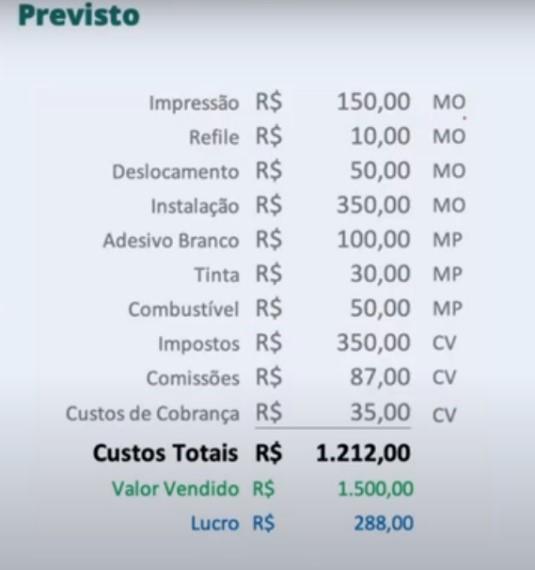

Eche un vistazo a la previsión de esta empresa y lo que realmente sucedió:

La empresa previó que costaría US$ 70, pero el costo real fue de US$ 110.

El precio de venta no cambia, US$ 100

Entonces, la ganancia prevista de US$ 30 en realidad se convirtió en una pérdida de R$ 10, porque la gestión de costos solo ocurrió en teoría. En la práctica, fue un fracaso.

¿Qué es previsión?

Son todos estos costos previstos en el presupuesto para producir y entregar el trabajo final.

Ejemplo de costos previstos por una empresa:

¡Vaya! Si te estás preguntando: “¿cómo voy a saber el valor de la mano de obra para incluir en el presupuesto estimado?” es porque ciertamente no has visto nuestra publicación hablando de fijacion de precios.

Entonces, clica aqui ¡Lee este texto ahora y aprende a cotizar en Comunicación Gráfica de una vez por todas usando el método RKW!

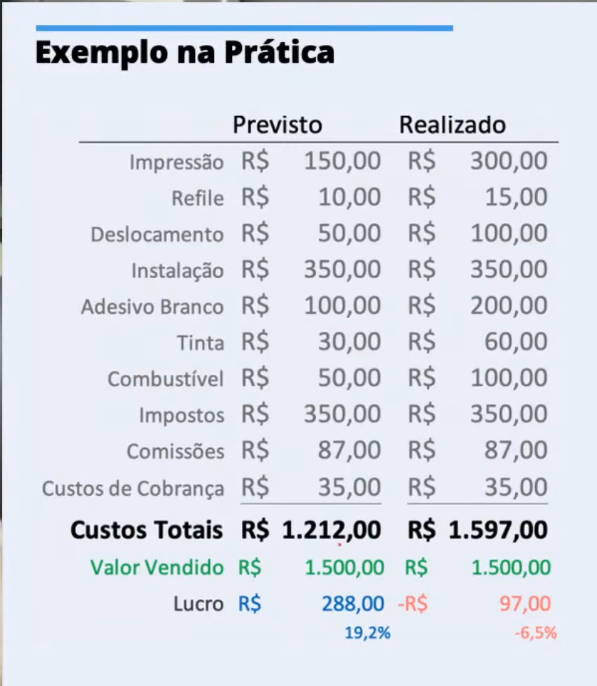

En la primera imagen, más arriba, vimos un ejemplo de un presupuesto que se calculó mal.

Se estimó un costo de US$ 70; pero, en la práctica, el costo era de US$ 110.

Pero, ¿qué podria ser peor para su empresa: prever mal o no prever?

Si no prevees, simplemente estás gastando a tu antojo, sin límite, y eso es extremadamente negativo, sin duda. Y si no hay un costeo previo en su presupuesto, tampoco hay un previsto x hecho y el control es mucho menos preciso.

Realizado es una métrica muy importante para medir el éxito o fracaso de tus acciones y ayudarte a tomar decisiones preventivas. Es fundamental para una buena gestión de sus recursos.

Si no te pones un “objetivo”, es decir, un techo para tus gastos, no tienes forma de saber si estás ahorrando o gastando más de lo debido, ya que no hay control. No hay parámetro, no hay base para el cálculo.

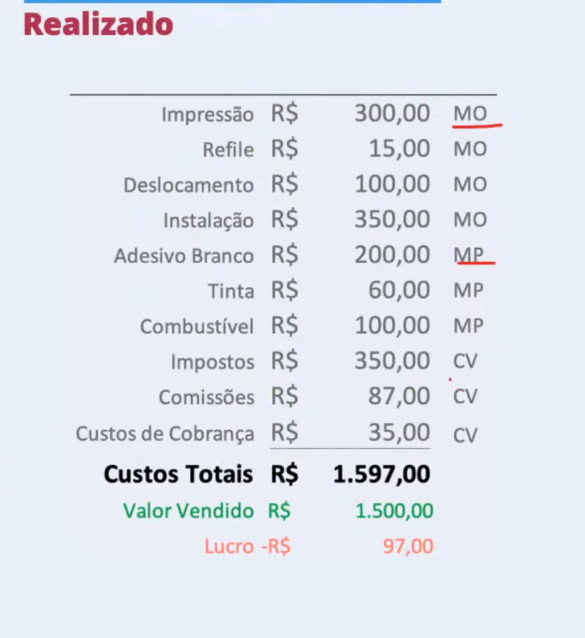

¿Qué es Realizado?

Es el costo total al final de todo el proceso de producción, es decir, todo lo que se gastó en la práctica. Involucra todos los procesos, materia prima, mano de obra, comisiones, etc.

Ejemplo de todo lo que se gastó en la práctica por parte de esta empresa. En otras palabras, lo que realmente sucedió.

En este realizado se incluyen: mano de obra, materia prima y costos de venta.

Tenga en cuenta que el valor de venta es inmutable: US$ 1.500 en el “pronóstico” y “realizado“.

Por lo tanto, lo que aumentará el beneficio de su empresa es, por supuesto, reducir el coste.

¿Y cómo sé el costo realizado?

-Recopile el tiempo real dedicado a cada paso productivo

Hay varios procesos, además de la impresión, que también necesitan ser evaluados.

Controlar la impresión por sí solo no es suficiente. Es necesario controlar todos los procesos, como la instalación, cerrajería, etc.

El empleado inicia el servicio, presiona un botón. Finaliza el servicio, vuelve a pulsar el botón. De esta manera, la métrica del tiempo real empleado es mucho más precisa. Es el famoso “start/stop”.

De esta manera, el gerente puede evaluar exactamente lo que fue producido por el empleado.

– Calcular consumo de matéria prima total final

En este caso, el almacén tiene una gran importancia en el control de la materia prima utilizada.

Porque si algo no se controla, cada uno entra y coge cuando quiere, lo que quiere, no hay un control preciso sobre eso. Inevitablemente, una cosa u otra pasará desapercibida.

Por lo tanto, es necesario crear una figura que libere esta materia prima de acuerdo con la demanda.

– Analizar el retrabajo

Por ejemplo: un servicio que se esperaba realizar en 15 minutos, pero, en la práctica, se completó en 30. O en lugar de usar 10 metros de adhesivo, usó 20.

Esta información debe incluirse en el informe “realizado” para que el gerente tenga una dimensión real de cuánto afectó esto al presupuesto y el daño real causado por esta falla.

Ejemplo en la práctica

Este es otro ejemplo práctico de lo que una empresa previó y lo que realmente logró.

Como decíamos, el precio de venta es inmutable (lamentablemente).

Pero si haces una fijacion de precios correcta, es decir, cobras exactamente lo que debes, sin perder un céntimo del presupuesto, ya has dado un gran primer paso.

Después de eso, el próximo desafío es reducir los costos para aumentar las ganancias.

Y, por supuesto, de nada sirve hacer una excelente previsión de costes, pero en la práctica no cumplirla.

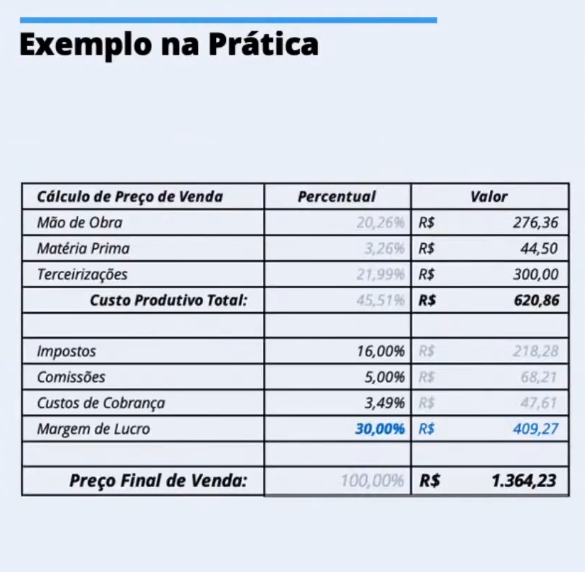

Vea la previsión de costes productivos de una empresa:

A continuación se muestra el precio de venta final:

Entonces, aquí tenemos una empresa que esperaba gastar, por ejemplo, US$ 620,86 en demandas productivas y, con un margen de ganancia del 30%, pretende vender su servicio en US$ 1.364,23.

Abajo, lo previsto detallado:

¿Y lo realizado? ¿Cumplió el objetivo?

Vamos a verificar.

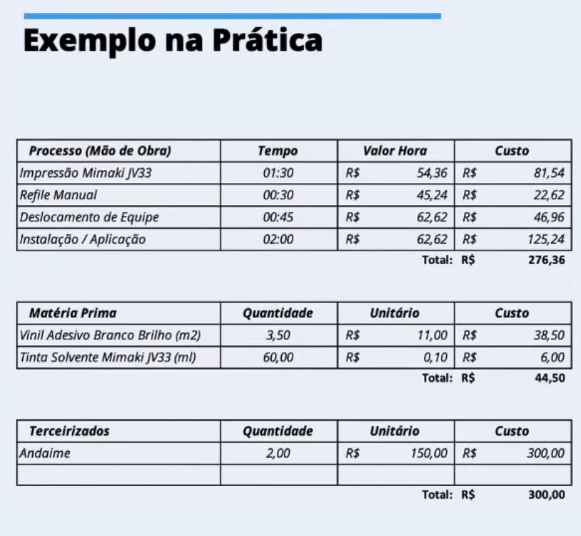

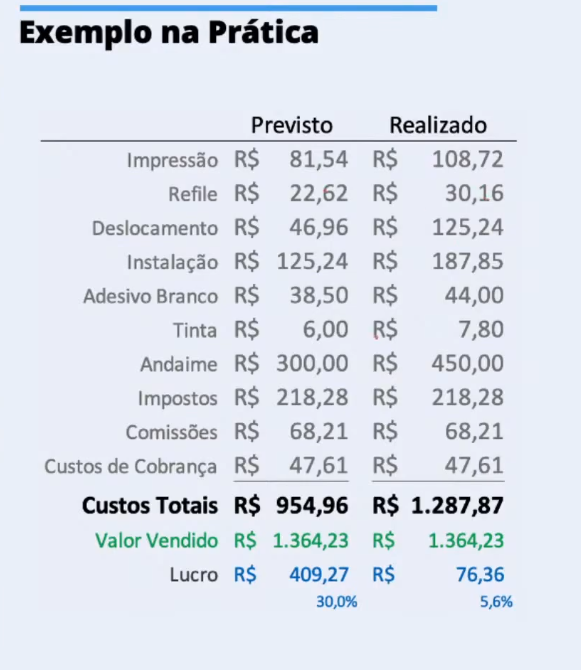

Aquí, los procesos como la impresión se han desglosado especificando la hora exacta de inicio y finalización para un control preciso.

La impresión tomó dos horas. A un precio de US$ 54,36/hora, representó un costo realizado de US$ 108,72.

Tenga en cuenta que en la previsión, el objetivo era tener un costo de US$ 954,96, lo que resultaría en una ganancia de US$ 409,27 (30%).

Pero, en la práctica, la empresa no pudo cumplir con lo previsto y realizó un servicio con errores de cálculo, lo que representó un costo mayor.

Fíjate bien dónde fueron los errores de la empresa:

Los “E”s de a administración

– Eficiencia

Gastar menos o igual a lo previsto

– Eficácia

Entregar el mejor producto con la mejor calidad posible. En este caso, no se trata de no preocuparse por los costos, sino de entregar el mejor producto posible al cliente.

– Efectividad

Entregar lo mejor con el menor costo

La Comunicación Visual, en general, termina enfocándose mucho en la efectividad, que es entregar el mejor producto posible al cliente, con la mejor calidad, a cualquier costo. Y eso es un gran riesgo.

Por lo tanto, en un mundo ideal, lo más importante es ser efectivo, es decir, entregar lo mejor al menor costo.

Eso sí, en teoría es muy fácil. En la práctica hay desafíos. Pero quizás más importante que centrarse en la mejor calidad posible es optimizar el proceso en su conjunto.

¿Y para que sirve “Previsto” versus “Realizado”?

– Controladuría

Es necesario que el gerente entienda cómo están sucediendo las cosas dentro del negocio. Para eso, necesitas tener TODA la información. La hora en que el empleado comenzó a trabajar, la hora en que terminó. ¿Cuánta materia prima compró? ¿De qué lugar? ¿Cuánto pagó? ¿Qué tan efectivo fue? Y ese producto que tuvo un problema y fue entregado al cliente: ¿quién lo produjo? ¿En qué impresora? ¿En qué fecha? Si no existe ese control, ¿cómo se sabe qué materia prima da más problemas? ¿Qué empleado es menos efectivo? ¿Qué marca es mejor? Si no existe tal información, todo se basa en el sentimiento, solo en lo que el gerente “siente”. Y por eso no hay una gestión profesional.

– Metas y objetivos

¿Cómo puedes exigir más eficacia a tu empleado si ni siquiera le has impuesto un objetivo, una meta? Desde el momento en que el propio empleado tiene una meta a cumplir, comienza a autogestionar su trabajo, evalúa cuándo fue más o menos improductivo, y a partir de ahí, tiene una referencia para mejorar.

Y supongamos que establece una fecha límite para que su empleado prepare tal demanda. Dice que no es posible realizar el servicio en ese momento. Esto hace que tengas información más precisa sobre el tiempo real necesario para ejecutar esa demanda, y así, puedas alimentar a tu banco de gestión con información más precisa y realista.

– Mejora contínua

El objetivo de todos: es ser cada vez mejores.

Con todo este control, el gerente es capaz de conocer el proceso que está causando un problema y, de manera preventiva, diseñar una estrategia para corregirlo.

En este caso, lo realizado es sumamente importante para brindar información veraz sobre lo que realmente está sucediendo en la empresa, para que lo previsto sea algo real y palpable.

¿Te gustó la publicación?

Esperamos que ahora seas un experto en lo previsto versus lo realizado y, con esta valiosa información, puedas realizar una gestión preventiva de tu empresa de Comunicación Gráfica para calcular correctamente los costes y maximizar tus beneficios.

Sigue nuestras redes sociales y no te pierdas ningún contenido

Y no olvides: lo que no se mide, no se controla.😉

Atención: el contenido de este texto fue extraído de la Live 04 “¿Estás produciendo lo que pronosticaste en el presupuesto?”, presentado por nuestro CEO Rafael Ahmann y disponible en el canal Holdprint Brasil en YouTube.