Saber definir corretamente o valor de um produto ou serviço é um fator que pode ser determinante para o sucesso de um empreendimento em qualquer ramo. Na Comunicação Visual, especialmente, a precificação ganha ainda mais importância. Trata-se de um tema que requer atenção, uma vez que envolve custos subjetivos e variáveis na grande maioria dos casos.

Por isso, os cálculos muitas vezes não são tão simples, e se não forem feitos corretamente, com os métodos mais indicados, podem representar prejuízo aos cofres da empresa.

A falta de informação pode levar à desvalorização do próprio negócio. Saber exatamente o valor do seu produto é uma informação que, além de uma série de outros benefícios, permite, por exemplo, que você crie estratégias para expandir suas vendas, ofereça descontos e faça propostas mais atrativas.

Por isso, é importante que leia este texto até o final. Aqui você terá acesso a informações valiosas, que provavelmente não sabia antes, e que podem mudar o rumo da sua empresa. E não se trata de nenhum sensacionalismo pra te prender até o final desse texto. Pode mesmo bastar uma informação que está aqui para mudar a sua forma de precificar, e o lucro da sua empresa explodir.

Precificar na Comunicação Visual requer estudo e informação. Mas, de uma forma geral, para qualquer ramo, existem basicamente duas metodologias de precificação: custeio integral e custeio direto. O RKW, por exemplo, método que a Holdprint utiliza, é um tipo de um custeio integral.

Pode até haver variações dessas metodologias, mas no fim das contas, elas basicamente estarão falando da mesma coisa: custeio integral ou custeio direto. Não tem como fugir disso.

E qual a diferença entre esses métodos?

Custeio integral:

– Método que leva em conta todos os custos da empresa (fixos e variáveis), para calcular o valor final de um produto;

– Utiliza rateio dos custos e despesas fixas;

– É possível mensurar o lucro obtido e calcular o custo de cada produto individualmente.

Custeio direto:

– Método que exclui os custos fixos da empresa na hora de calcular o valor final do produto; este método considera apenas os custos envolvidos diretamente naquela produção para calcular o seu valor;

– A diferença mais significativa em relação ao custeio integral: neste método, não é feito o rateio dos custos e despesas fixas de maneira individualizada para calcular o valor final do produto. Neste caso, esses custos são representados por um indicador, um percentual pré-determinado;

– Neste método não é possível mensurar o lucro nem o custo envolvido em cada produto individualmente, apenas uma visão geral, no faturamento final, do somatório de lucros e custos, o que torna o controle menos preciso.

Agora, abordaremos a metodologia de custeio integral, sob o ponto de vista do método RKW para precificação.

Mas afinal, o que é o RKW e como utilizá-lo para sua precificação?

Existe uma série de métodos diferentes de custeio integral, com abordagens e aplicações diversas. A Holdprint utiliza o método RKW, que é excelente.

A seguir, explicaremos, passo a passo, como elaborar um orçamento na Comunicação Visual utilizando o método RKW, que contempla os custos mais difíceis de se calcular na hora de definir um valor para o seu serviço.

Nesse método, cada centavo gasto pela sua empresa é levado em consideração. Desde a conta de luz até o custo referente à depreciação mensal da impressora nova que você comprou, por exemplo.

As despesas diretas são de fácil compreensão. Não é nenhum mistério calcular os custos com matéria prima e custos de venda, por exemplo. Você sabe quanto gastou com tinta, chapada ACM, o percentual de comissão e os impostos para finalizar uma venda específica.

Veja exemplos de despesas diretas:

Agora, a grande dificuldade para precificar corretamente é conseguir mensurar as outras despesas, que não são diretas, e os custos fixos, que envolvem absolutamente todos os setores da empresa, e pode parecer complexo demais.

Mas com o passo a passo que você vai ver a seguir, tudo ficará mais fácil!

Acompanhe o passo a passo para precificar na sua empresa utilizando o método RKW

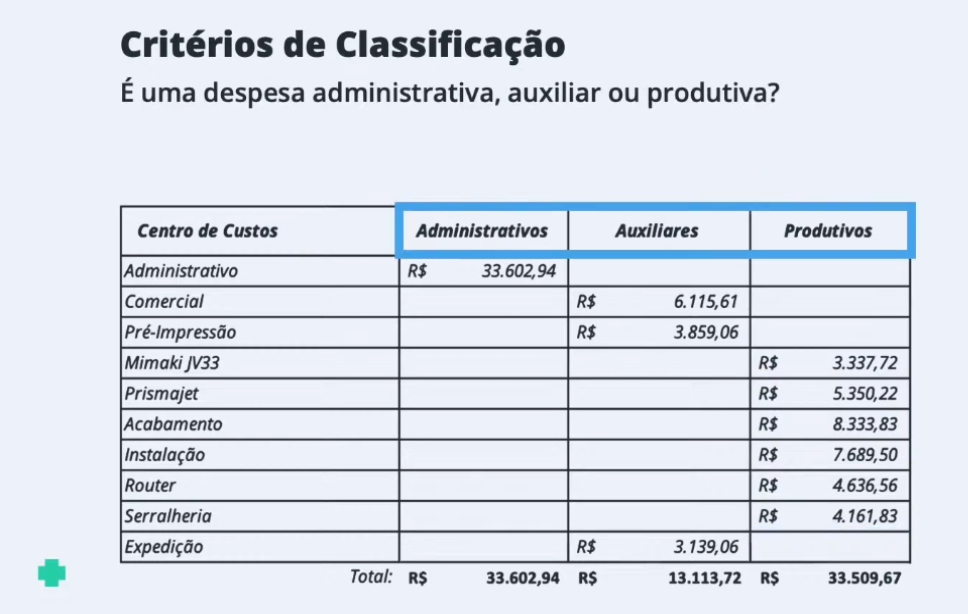

Passo 1) Organizar e classificar todos as despesas

De TODAS as despesas que a sua empresa tem no mês, o primeiro passo é separar cada uma dessas despesas em três segmentos: o que é custo administrativo, custo auxiliar e custo produtivo.

Em seguida, calcular o montante total de cada setor.

Dessa forma:

O que é uma despesa administrativa?

– Despesas gerais (luz, água, material de limpeza, brindes, combustível, etc)

– Despesas com funcionários não envolvidos na produção diretamente (recepcionista, financeiro, etc)

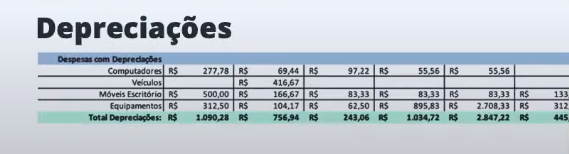

– Despesas mensais com depreciações (computadores, veículos, móveis, equipamentos)

O custo administrativo, portanto, é o somatório dessas três despesas:

gerais + funcionários + depreciações.

Exemplo de despesas gerais. O total é de R$ 22.072,67 mensais.

Exemplo de despesas com funcionários administrativos. Os custos somam R$ 10.440.

Exemplo de despesas com depreciações do setor administrativo. Os custos somam R$ 1.090,28.

Agora, para chegar ao custo total do setor administrativo, somamos:

Despesas gerais: R$ 22.072,67

Despesas com funcionários administrativos: R$ 10.440

Despesas com depreciações do setor administrativo: R$ 1.090,28

Total de custo administrativo: R$ 33.602,94.

O que é uma despesa auxiliar?

Para manter o setor auxiliar, o que é preciso?

Salário dos funcionários envolvidos e os demais custos para manter o setor, como depreciação proporcional dos equipamentos, gastos pontuais, bonificações para funcionários, etc.

Nessa empresa que estamos usando como exemplo, o setor auxiliar é composto pelos funcionários do comercial, pré-impressão e expedição.

Então, vamos calcular os custos deles.

No setor auxiliar dessa empresa há quatro funcionários:

– Dois vendedores no setor comercial, a um custo de R$ 3.480 por mês;

– Um profissional de arte, no setor de pré-impressão, a um custo de R$ 2.610 por mês;

– Um auxiliar de expedição, no setor de expedição, a um custo de R$ R$ 1.740 por mês.

Os quatro funcionários somados totalizam um custo mensal de R$ 7.830 para a empresa.

A esse valor, somaremos ainda a depreciação do setor auxiliar, que é a depreciação somada do comercial, pré-impressão e expedição.

Após somar a depreciação, somaremos também outros custos para manter o setor, como bonificação para funcionários, brindes, transportes, etc. Nesse caso, estipula-se uma margem para arcar com esses eventuais custos. Lembramos que o valor destinado para cada setor é uma decisão individual de cada gestor.

No caso dessa empresa que estamos usando como exemplo, o custo final ficou assim:

– Comercial: R$ 6.115, 61

– Pré-impressão: R$ 3.859, 06

– Expedição: R$ 3.139, 06

Total de custo auxiliar: R$ 13.113,72

O que é despesa produtiva?

Nesse setor, estão incluídos todos os funcionários envolvidos diretamente na produção do serviço, como o impressor, o acabementista, o instalador, o operador de router, etc.

Para calcular o custo total com despesa produtiva, é preciso, ainda, somar os valores referentes à depreciação dos equipamentos desse setor, como as impressoras, e a depreciação dos veículos envolvidos na instalação, por exemplo.

No exemplo dessa empresa que estamos utilizando, a Mimaki JV33 tem um impressor a um custo mensal de R$ 1.450, e para ela funcionar, representa um custo de depreciação mensal de R$ 1.034,72, incluindo a depreciação da própria impressora, a depreciação do computador utilizado, e a depreciação dos móveis do local que ela ocupa. A isso, ainda soma-se uma margem de manutenção, e, nesse caso, a Mimaki JV33 tem um custo mensal de R$ 3.337,22.

A soma da Mimaki, Prismajet, setor de acabamento, instalação, router e serralheria, representam o setor produtivo dessa empresa, que tem um custo mensal de R$ 33.509,67.

Passo 2) Rateio

Após organizar e classificar cada despesa em administrativa, auxiliar ou produtiva, chegou a hora de fazer o rateio desses custos.

O que é o rateio? Basicamente pegar as despesas administrativas e auxiliares, e incorporar às despesas produtivas.

E qual o objetivo disso? Com o método RKW, incorporar despesas administrativas e auxiliares às produtivas, vai gerar um coeficiente no final, que vai ser usado no orçamento, levando em conta todas as despesas da empresa. Ou seja, ao calcular o custo da Mimaki, por exemplo, que faz parte do setor produtivo, levaremos em consideração TODOS os gastos envolvidos nisso: conta de luz, transporte, remunerações, brindes, depreciações e tudo o que você possa imaginar. Dessa forma, é possível ter um controle infinitamente mais preciso dos seus custos, e dessa forma, turbinar seus lucros.

Vamos começar o rateio!

Em um primeiro momento, vamos considerar apenas os custos produtivos, para chegarmos aos primeiros números do nosso cálculo.

Vamos voltar ao total do nosso custo produtivo, que vimos um pouquinho antes. De R$ 33.509,67, lembram?

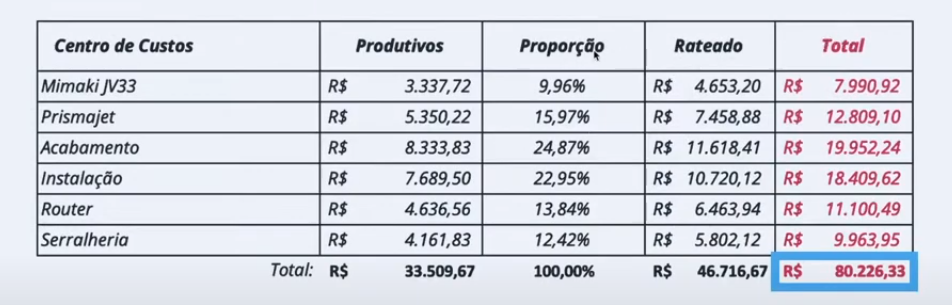

Agora, vamos calcular a proporção de cada um dos itens que compõe o setor produtivo. Do total de R$ 33.509,67, quantos porcento cada um desses itens representa?

Mimaki JV33 – R$ 3.337,62 de R$ 33.509,67 = 9,96%

Prismajet – R$ 5.350,22 de R$ 33.509,67 = 15,97%

Acabamento – R$ 8.333,83 de R$ 33.509,67 = 24,87%

Instalação – R$ 7.689,50 de R$ 33.509,67 = 22,95%

Router – R$ 4.636,56 de R$ 33.509,67 = 13,84%

Serralheria – R$ 4.161,83 de R$ 33.509,67 = 12,42%

Ora, mas os custos desses itens é só esse mesmo?

A Mimaki realmente só custa R$ 3.337,62 por mês?

Não!

Como falamos, tem a conta de luz, de água, o salário do recepcionista, o transporte, a depreciação da Mimaki, e uma série de outras coisas.

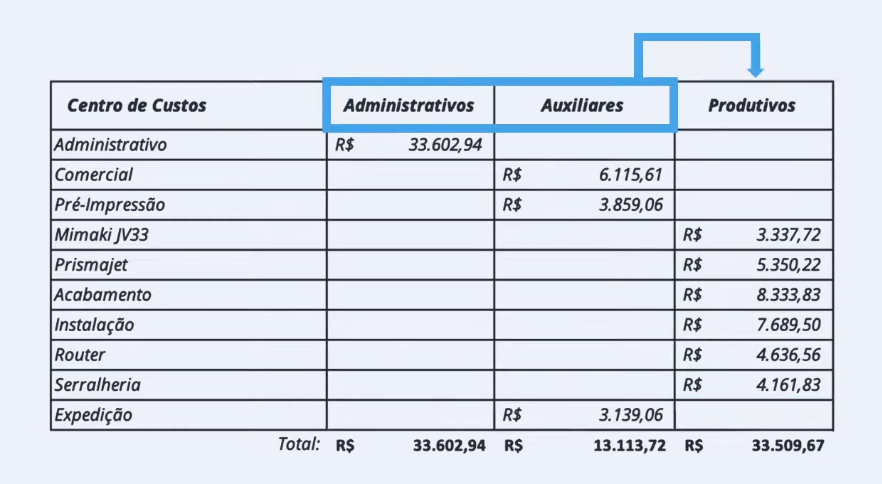

Então, vamos voltar aos dois setores que não são produtivos: administrativo e o auxiliar.

Quanto esses dois setores que não são produtivos custam, por mês, somados?

Administrativo: R$ 33.602, 94

Auxiliar: R$ 13.113,72

Somados: R$ 46.716,66

Esse, portanto, é o valor total dos custos não produtivos.

Usaremos esse número para calcular o valor rateado de cada item produtivo, considerando o percentual de cada um.

Dessa forma:

Valor rateado das despesas gerais da empresa, proporcionalmente em cima de cada item produtivo

Considerando R$ 46.716, 66 o valor total de custos não produtivos

Mimaki JV33 – 9,96% de R$ 46.716, 66 = R$ 4.653,20

Prismajet –15,97% de R$ 46.716, 66 = R$ 7.458,88

Acabamento –24,87% de R$ 46.716, 66 = R$ 11.618, 41

Instalação –22,95% de R$ 46.716, 66 = R$ 10.720, 12

Router – 13,84% de R$ 46.716, 66 = R$ 6.463, 94

Serralheria – 12,42%de R$ 46.716, 66 = R$ 5.802, 12

O valor total de cada item produtivo, portanto, será a soma do seu custo original, com o seu custo rateado.

No caso da Mimaki, por exemplo:

R$ 3.337,72 (custo original) + R$ 4.653,20 (custo rateado) = R$ 7.990,92

Pronto! O rateio está feito. Você conseguiu inserir todos os custos não produtivos, como luz, água, dentro dos custos produtivos, e agora vai considerar esses números para elaborar seu orçamento e cobrar o preço correto.

O próximo passo é descobrir quanto custa cada um desses itens produtivos por hora. Essa informação será de extrema importância na hora de elaborar seu orçamento, considerando que todo serviço que você negocia, a base de cálculo é o tempo, em horas, que aquela demanda vai te consumir.

Para calcular o valor da hora de cada um desses itens, basta dividir o custo total do item por mês pelo número de horas produtivas, isto é, todas as horas que você paga e deve vender.

Cálculo das horas produtivas

Dias produtivos no ano: 245

Horas líquidas de trabalho por dia: 7,2

Total de horas no ano (7,2*245) = 1.764

Números de hora por mês: 147

O setor de acabamento tem três funcionários humanos e o de instalação, dois. Por isso foram multiplicados pela quantidade de funcionários trabalhando no setor.

Pronto!

Ao dividir o custo total de cada item pelo número de horas produtivas, chegamos ao tão aguardado valor que cada item custa, por hora, à empresa.

Mimaki – R$ 7.990,92/147 = R$ 54,36 por hora

Prismajet – R$ 12.809,10/147 = R$ 87,14 por hora

Acabamento – R$ 19.952,24/441 (147*3) = R$ 45,24 por hora

Instalação – R$ 18.409, 62/294 (147*2) = R$ 62,62 por hora

Router – R$ 11.100,49/147 = R$ 75,51 por hora

Serralheria – R$ 9.963, 95/147 = R$ 67,78 por hora

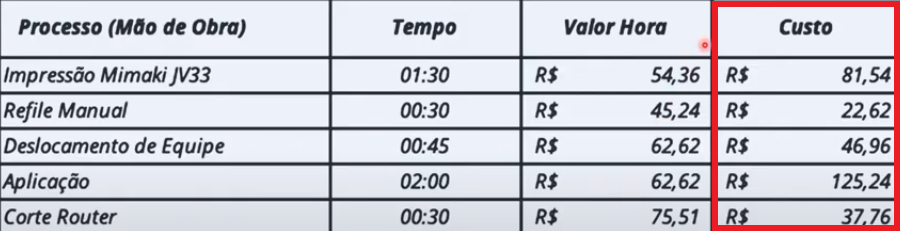

Agora, vamos aplicar o valor de hora na elaboração de um orçamento.

O cálculo da mão de obra:

Nesse caso, precisamos pegar cada serviço e aplicar ao item correspondente.

Por exemplo, a “Impressão Mimaki JV33” corresponde ao valo de hora da Mimaki.

A impressão para executar esse serviço vai gastar 1:30h da empresa.

1,5h x R$ 54,36 = R$ 81,54.

O “refile manual”, por exemplo, que está na tabela, será executado pelo setor de acabamento e vai gastar meia hora da empresa.

Logo, 0,5h x R$ 45,24 = R$ 22,62

Voltemos a tabela com os custos de mão de obra:

O custo total de mão de obra por hora, portanto, é a soma de todos os itens somados.

R$ 314,12 por hora de mão de obra!

Agora, chegou a hora de aplicar essa informação no orçamento e calcular o preço final da venda.

Repare que a mão de obra consta com o valor que acabamos de calcular, R$ 314,12.

Em seguida, adiciona-se os demais custos produtivos, como matéria prima e terceirizações, que são de cálculo mais simples, e chega a um valor final com produção. Nesse caso, R$ 1.193,82.

Aplica-se, ainda, o percentual de impostos, comissões, custos de cobrança e, obviamente, o lucro desejado. Lembrando que essa decisão de qual deve ser o percentual de lucro é individual e pertinente a cada negócio.

E está pronto nosso orçamento! 😉

Você levou em consideração todos os custos envolvidos nesse serviço e cobrou o valor certo pelo seu serviço.

Dá mais trabalho, mas você não quer perder dinheiro de bobeira, né?

Acompanha nossas redes sociais e fique sempre ligado no blog da Holdprint para mais tutoriais da Comunicação Visual!

Atenção: o conteúdo deste texto foi extraído da Live 1: “Metodologias de Custeio para Comunicação Visual”, apresentada pelo nosso CEO Rafael Ahmann e disponível no canal Holdprint Brasil no YouTube.