Saber definir correctamente el valor de un producto o servicio es un factor que puede ser determinante para el éxito de un emprendimiento en cualquier ramo. En Comunicación Gráfica, especialmente, la fijación de precios gana aún más importancia. Este es un tema que requiere atención, ya que involucra costos subjetivos y variables en la gran mayoría de los casos.

Por eso, los cálculos muchas veces no son tan sencillos, y si no se hacen correctamente, con los métodos más indicados, pueden representar una pérdida para las arcas de la empresa.

La falta de información puede llevar a la devaluación del propio negocio. Conocer exactamente el valor de tu producto es información que, además de una serie de otros beneficios, te permite, por ejemplo, crear estrategias para ampliar tus ventas, ofrecer descuentos y hacer propuestas más atractivas.

Por lo tanto, es importante que lea este texto hasta el final. Aquí tendrás acceso a información valiosa que probablemente no conocías y que puede cambiar el rumbo de tu empresa. Y no se trata de sensacionalismo para retenerte hasta el final de este texto. Incluso puede ser suficiente para que la información que está aquí cambie la forma en que establece el precio, y las ganancias de su empresa se dispararán.

La fijación de precios en Comunicación Gráfica requiere estudio e información. Pero, en general, para cualquier ramo, existen básicamente dos metodologías de fijación de precios: costeo total y costeo directo. El RKW, por ejemplo, el método que utiliza Holdprint, es un tipo de costeo total.

Incluso puede haber variaciones de estas metodologías, pero al final del día, básicamente estarán hablando de lo mismo: costeo total o costeo directo. No hay forma de escapar.

¿Y cuál es la diferencia entre estos métodos?

Costo completo:

– Método que tiene en cuenta todos los costos de la empresa (fijos y variables) para calcular el valor final de un producto;

– Utiliza prorrateo de costos y gastos fijos;

– Es posible medir el beneficio obtenido y calcular el coste de cada producto individualmente.

Costeo directo:

– Método que excluye los costos fijos de la empresa al calcular el valor final del producto; este método considera únicamente los costos directamente involucrados en esa producción para calcular su valor;

– La diferencia más significativa en relación con el costeo total: en este método, los costos y gastos fijos no se prorratean individualmente para calcular el valor final del producto. En este caso, estos costos están representados por un indicador, un porcentaje predeterminado;

– En este método no es posible medir la ganancia o el costo involucrado en cada producto individualmente, solo una visión general, en la facturación final, de la suma de ganancias y costos, lo que hace que el control sea menos preciso.

Ahora, abordaremos la metodología de costeo integral, desde el punto de vista del método RKW para la fijación de precios.

Pero, después de todo, ¿qué es RKW y cómo usarlo para fijar precios?

Hay varios métodos diferentes de costeo integral, con diferentes enfoques y aplicaciones. Holdprint utiliza el método RKW, que es excelente.

A continuación, te explicaremos paso a paso cómo elaborar un presupuesto en Comunicación Gráfica utilizando el método RKW, que incluye los costes más difíciles de calcular a la hora de definir un valor para tu servicio.

En este método, se tiene en cuenta cada centavo gastado por su empresa. Desde la factura de la luz hasta el coste relacionado con la depreciación mensual de la nueva impresora que compraste, por ejemplo.

Los gastos directos son fáciles de entender. No es ningún misterio calcular los costes de las materias primas y los costes de venta, por ejemplo. Sabe cuánto gastó en tinta, fachada ACM, porcentaje de comisión e impuestos para completar una venta específica.

Ver ejemplos de gastos directos:

Ahora bien, la gran dificultad para tarificar correctamente es poder medir otros gastos, que no son directos, y costes fijos, que involucran absolutamente a todos los sectores de la empresa, y pueden parecer demasiado complejos.

Pero con el paso a paso que verás a continuación, ¡todo será más fácil!

Sigue el paso a paso para cotizar en tu empresa utilizando el método RKW

Paso 1) Organiza y ordena todos los gastos

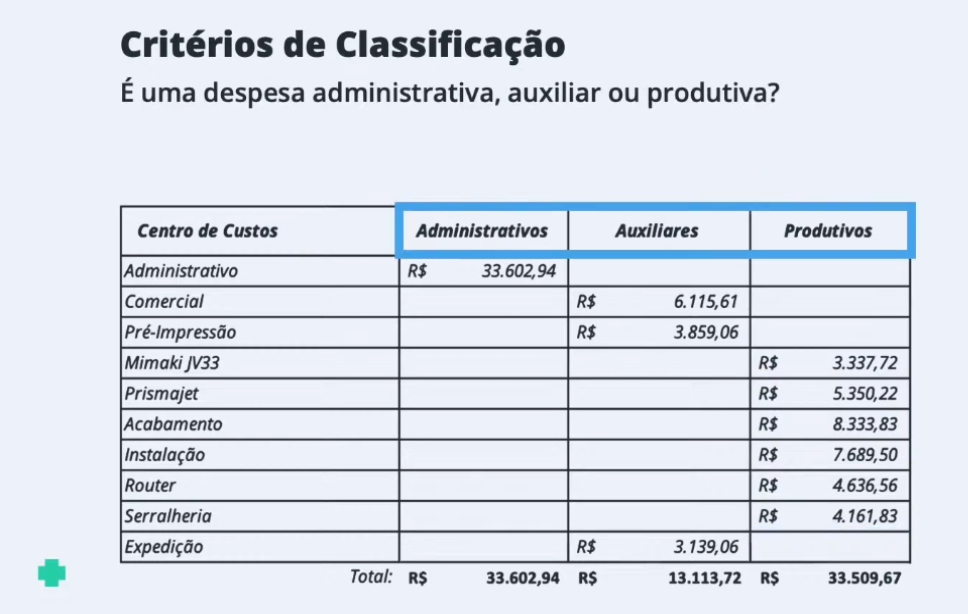

De TODOS los gastos que tiene su empresa en el mes, el primer paso es separar cada uno de estos gastos en tres segmentos: lo que es costo administrativo, costo auxiliar y costo productivo.

Luego calcule la cantidad total para cada sector.

De esa forma:

¿Qué es un gasto administrativo?

– Gastos generales (luz, agua, material de limpieza, regalos, combustible, etc.)

– Gastos con empleados no involucrados directamente en la producción (recepcionista, financiera, etc.)

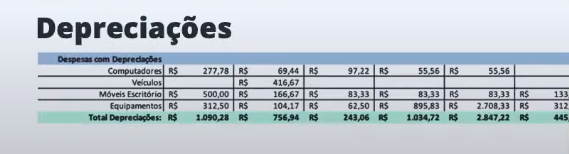

– Gastos mensuales con depreciación (computadoras, vehículos, muebles, equipos)

El coste administrativo, por tanto, es la suma de estos tres gastos:

general + empleados + depreciación.

Ejemplo de gastos generales. El total es de US$ 22.072,67 por mes.

Ejemplo de gastos con empleados administrativos. Los costos se suman US$ 10.440.

Ejemplo de gastos con depreciación del sector administrativo. Los costos se suman US$ 1.090,28.

Ahora, para llegar al costo total del sector administrativo, sumamos:

Gastos generales: US$ 22.072,67

Gastos con empleados administrativos: US$ 10.440

Gastos de depreciación del sector administrativo : US$ 1.090,28

Costo administrativo total: US$ 33.602,94.

¿Qué es un gasto complementario?

Para mantener el sector complementario, ¿qué se necesita?

Salario de los empleados implicados y otros costes de mantenimiento del sector, como amortización proporcional de los equipos, gastos puntuales, bonificaciones a los empleados, etc.

En esta empresa que estamos tomando como ejemplo, el sector complementario está formado por el personal comercial, de preimpresión y de expedición.

Entonces, calculemos sus costos.

En el sector auxiliar de esta empresa hay cuatro empleados:

– Dos vendedores en el sector comercial, a un costo de US$ 3.480 por mes;

– Un profesional de arte, en el sector de preimpresión, a un costo de US$ 2.610 por mes;

– Un asistente de despacho, en el sector de despacho, a un costo de US$ 1.740 por mes.

Los cuatro empleados suman un costo mensual de US$ 7.830 para la empresa.

A este valor le sumaremos también la depreciación del sector auxiliar, que es la depreciación añadida del comercial, preimpresión y envío.

Tras añadir la amortización, añadiremos también otros costes para mantener el sector, como primas a empleados, regalos, transporte, etc. En este caso, se estipula un margen para asumir estos eventuales costos. Les recordamos que el monto destinado a cada sector es una decisión individual de cada gestor.

En el caso de esta empresa que estamos usando como ejemplo, el costo final quedó así:

– Comercial: US$ 6.115, 61

– Preimpresión: US$ 3.859, 06

– Expedición: US$ 3.139, 06

Total de costo complementar: US$ 13.113,72

¿Qué es el gasto productivo?

Este sector incluye a todos los empleados directamente involucrados en la producción del servicio, como el que imprime, el que hace los detalles finales, el que instala, el que opera la maquina de enrutador, etc.

Para calcular el costo total de los gastos de producción, también es necesario sumar los valores referentes a la depreciación de los equipos de este sector, como las impresoras, y la depreciación de los vehículos que intervienen en la instalación, por ejemplo.

En el ejemplo de esta empresa que estamos usando, Mimaki JV33 tiene una impresora a un costo mensual de US$ 1.450, y para que funcione, representa un costo de depreciación mensual de US$ 1.034,72, incluida la depreciación de la propia impresora, la de la computadora utilizada, y la depreciación del mobiliario en el lugar que ocupa. Además, se agrega un margen de mantenimiento y, en este caso, el Mimaki JV33 tiene un costo mensual de US$ 3.337,22.

La suma de Mimaki, Prismajet, sector de acabado, instalación, enrutador y chapista, representan el sector productivo de esta empresa, que tiene un costo mensual de R$ 33.509,67.

Paso 2) Prorrateo

Después de organizar y clasificar cada gasto en administrativo, auxiliar o productivo, llega el momento de prorratear estos costes.

¿Qué es el prorrateo? Básicamente, tomando los gastos administrativos y auxiliares e incorporándolos a los gastos de producción.

¿Y cuál es el punto de eso? Con el método RKW, al incorporar los gastos administrativos y auxiliares a los productivos, se generará al final un coeficiente, que se utilizará en el presupuesto, teniendo en cuenta todos los gastos de la empresa. Es decir, a la hora de calcular el coste de Mimaki, por ejemplo, que forma parte del sector productivo, tendremos en cuenta TODOS los gastos que conlleva: factura de la luz, transporte, retribución, regalos, amortización y todo lo que puedas imaginar. De esta forma, es posible tener un control infinitamente más preciso de sus costos, y de esta manera, aumentar sus ganancias.

Vamos a comenzar el prorrateo!

En un principio, solo consideraremos los costos de producción, para llegar a los primeros números de nuestro cálculo.

Volvamos a nuestro costo total de producción, que vimos un poco antes. Desde US$ 33.509,67, ¿recuerdas?

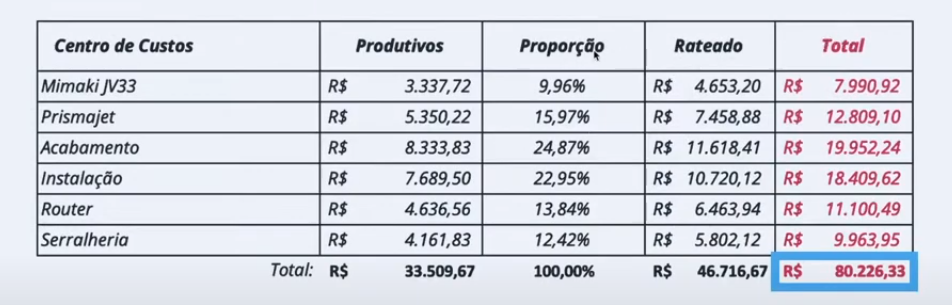

Ahora, calculemos la proporción de cada uno de los rubros que componen el sector productivo. Del total de US$ 33.509,67, ¿cuánto por ciento representa cada uno de estos conceptos?

Mimaki JV33 – US$ 3.337,62 de US$ 33.509,67 = 9,96%

Prismajet – US$ 5.350,22 de US$ 33.509,67 = 15,97%

Acabamento – US$ 8.333,83 de US$ 33.509,67 = 24,87%

Instalação – US$ 7.689,50 de US$ 33.509,67 = 22,95%

Router – US$ 4.636,56 de US$ 33.509,67 = 13,84%

Serralheria – US$ 4.161,83 de US$ 33.509,67 = 12,42%

Ahora bien, ¿pero el costo de estos artículos es el mismo?

¿Mimaki realmente solo cuesta US$ 3.337,62 al mes?

¡No!

Como dijimos, está la factura de la luz, la factura del agua, el sueldo de la recepcionista, el transporte, la depreciación de Mimaki y un sinfín de cosas más.

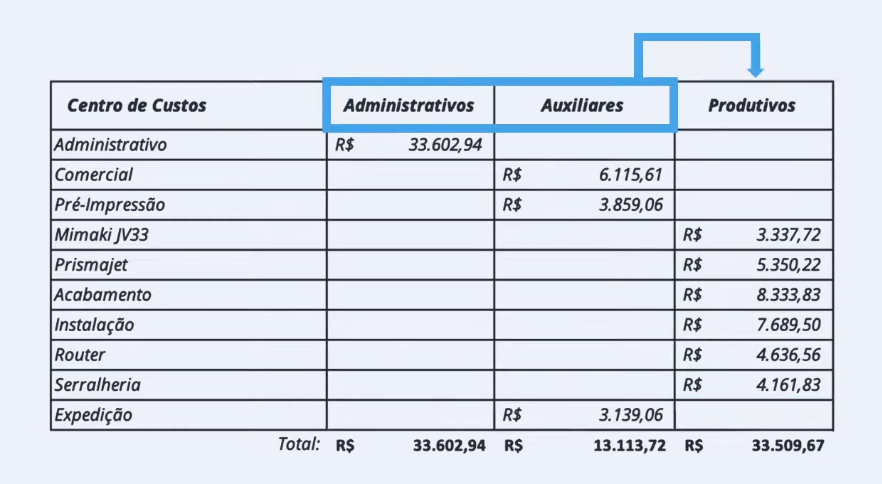

Entonces, volvamos a los dos sectores que no son productivos: administrativo y auxiliar.

¿Cuánto cuestan al mes estos dos sectores que no son productivos?

Administrativo: US$ 33.602, 94

Auxiliar: R$ 13.113,72

Sumandolos: R$ 46.716,66

Este, por lo tanto, es el valor total de los costos no productivos.

Usaremos este número para calcular el valor prorrateado de cada elemento productivo, considerando el porcentaje de cada uno.

De esa forma:

Valor prorrateado de los gastos generales de la empresa, proporcionalmente sobre cada elemento productivo

Considerando US$ 46.716, 66 el valor total de los costos no productivos

Mimaki JV33 – 9,96% de US$ 46.716, 66 = US$ 4.653,20

Prismajet –15,97% de US$ 46.716, 66 = US$ 7.458,88

Acabado –24,87% de US$ 46.716, 66 = US$ 11.618, 41

Instalación –22,95% de US$ 46.716, 66 = US$ 10.720, 12

Router – 13,84% de US$ 46.716, 66 = US$ 6.463, 94

Cerrajeria– 12,42%de US$ 46.716, 66 = US$ 5.802, 12

El valor total de cada elemento productivo, por tanto, será la suma de su costo original, con su costo prorrateado.

En el caso de Mimaki, por ejemplo:

R$ 3.337,72 (coste original) + R$ 4.653,20 (coste prorateado) = R$ 7.990,92

¡Listo! El prorrateo está hecho. Logró insertar todos los costos no productivos, como electricidad, agua, en los costos de producción, y ahora considerará estos números para preparar su presupuesto y cobrar el precio correcto.

El siguiente paso es averiguar cuánto cuesta por hora cada uno de estos elementos productivos. Esta información será de suma importancia a la hora de elaborar tu presupuesto, considerando que cada servicio que negocias, la base de cálculo es el tiempo, en horas, que te consumirá esa demanda.

Para calcular el valor por hora de cada uno de estos artículos, simplemente divide el costo total del artículo por mes entre el número de horas productivas, es decir, todas las horas que pagas y debes vender.

Cálculo de horas productivas

Dias productivos en el año: 245

Horas netas de trabajo por dia: 7,2

Horas totales en el año (7,2*245) = 1.764

Números de hora por mes: 147

El sector de acabado tiene tres empleados humanos y el sector de instalación tiene dos. Por lo tanto, se multiplicaron por el número de empleados que trabajan en el sector.

¡Listo!

Al dividir el costo total de cada artículo por el número de horas productivas, llegamos a la ansiada cantidad que cada artículo le cuesta a la empresa por hora.

Mimaki – US$ 7.990,92/147 = US$ 54,36 por hora

Prismajet – US$ 12.809,10/147 = US$ 87,14 por hora

Acabado – US$ 19.952,24/441 (147*3) = US$ 45,24 por hora

Instalación – US$ 18.409, 62/294 (147*2) = US$ 62,62 por hora

Router – US$ 11.100,49/147 = US$ 75,51 por hora

Serrajeria – US$ 9.963, 95/147 = US$ 67,78 por hora

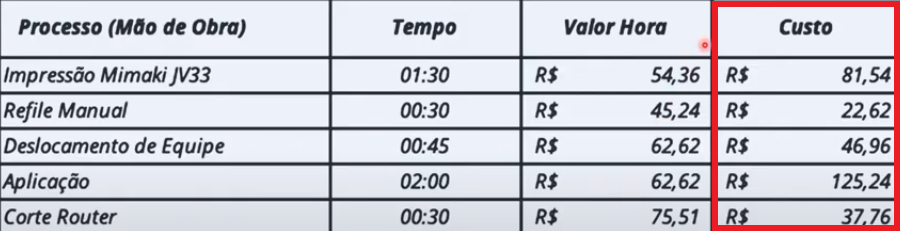

Ahora, aplicamos el valor por hora al crear un presupuesto.

El cálculo de la mano de obra:

En este caso, necesitamos tomar cada servicio y aplicarlo al artículo correspondiente.

Por ejemplo, “Mimaki JV33 Print” corresponde al valor de tiempo de Mimaki.

La imprenta para realizar este servicio dedicará 1:30h de la empresa.

1,5h x US$ 54,36 = US$ 81,54.

El “recorte manual”, por ejemplo, que está en la tabla, lo realizará el sector de acabados y le llevará media hora a la empresa.

Entonces, 0,5h x R$ 45,24 = R$ 22,62

Volvamos a la tabla con los costes laborales:

El costo total de mano de obra por hora, por lo tanto, es la suma de todos los artículos sumados.

R$ 314,12 por hora de trabajo!

Ahora es el momento de aplicar esta información al presupuesto y calcular el precio de venta final.

Observe que la mano de obra está en el valor que acabamos de calcular, US$ 314,12.

Luego, se suman los demás costos de producción, como las materias primas y la subcontratación, que son más sencillos de calcular y llegan a un valor final con la producción. En ese caso, US$ 1.193,82.

También se aplica el porcentaje de impuestos, comisiones, gastos de recaudación y, por supuesto, el beneficio deseado. Recordando que esta decisión de cuál debe ser el porcentaje de ganancia es individual y relevante para cada negocio.

¡Y nuestro presupuesto está listo! 😉

Ha tenido en cuenta todos los costos involucrados en este servicio y ha cobrado la cantidad correcta por su servicio.

Es más trabajo, pero no quieres gastar dinero tontamente, ¿verdad?

¡Siga nuestras redes sociales y esté atento al blog de Holdprint para obtener más tutoriales de comunicación Gráfica!

Atención: el contenido de este texto fue extraído de la Live 1: “Metodologías de Costos para la Comunicación Gráfica”, presentado por nuestro CEO Rafael Ahmann y disponible en el canal Holdprint Brasil en YouTube.