Não existe nada mais frustrante que trabalhar o mês inteiro, assumindo riscos, muitas vezes até horas da noite, em incontáveis finais de semana para colocar em dia o que não deu tempo na semana, longe da família, para chegar no final de mês, abrir a conta, e ver que sua empresa está no vermelho.

Você deve se perguntar:

Onde eu estou errando? Como sair dessa?

Não se preocupe, eu vou te ajudar a colocar sua empresa no azul novamente.

Antes de tomar qualquer medida drástica e muitas vezes emocionalmente equivocadas por um momento de desespero, leva em consideração o seguinte pensamento:

“ Pequenas mudanças geram grandes resultados ”.

Mas o que isso significa na prática? Bom, entenda que você não precisa desistir de tudo que construiu até agora, talvez muito do que tem feito funciona bem, mas pequenas mudanças podem transformar completamente o resultado de sua empresa.

A pergunta mais importante você deve se fazer é:

Qual o motivo de minha empresa estar tomando prejuízo?

Saiba que nem sempre é uma pergunta simples de se responder, talvez seja necessária uma investigação nos dados de seu negócio. No entanto, sabemos que a comunicação visual possui algumas características que se repetem de empresa para empresa e o que faz o negócio ser sustentável é a forma como o empreender lida com ele, abaixo trarei uma série de problemas que levam a empresa a ficar no negativo. Faça uma análise com bastante calma em cada um deles, pois possivelmente você irá se enquadrar em algum.

Problema: Não faturar o necessário para o ponto de equilíbrio é um dos principais fatores que levam uma empresa de comunicação visual a ter prejuízo.

Sua empresa está dimensionada em estrutura para um determinado faturamento, se você não consegue faturar essa quantidade necessária, o que faltou irá virar saldo negativo em sua conta.

Por mais obvio que pareça, se questione – Quanto eu preciso faturar para atingir o ponto de equilíbrio? – Diferentemente das empresas de uma forma geral, a comunicação visual enquadra-se em um segmento de extrema personalização, o que torna o parâmetro “Faturamento Bruto” um indicador fraco para ponto de equilíbrio. Nosso indicador mais importante é a Contribuição Marginal, que é a soma da Mão de Obra + o Lucro nominal de suas vendas, isto é, quanto de cada venda realmente está auxiliando a pagar os custos fixos. Caso o que eu esteja falando seja totalmente grego para você, ou se ainda possua um pouco de dúvidas sobre estes conceitos, neste E-book sobre Formação de Preço na Comunicação Visual eu explico bem detalhadamente estes conceitos.

Bom, conhecendo sua contribuição marginal média, podemos fazer uma estimativa/meta de faturamento mês:

Faturamento necessário = Custo Fixo / Contribuição Marginal

Exemplo:

Digamos que sua empresa tem um custo fixo de R$ 40.000,00 mês. E sua Contribuição Marginal média é de 40%, o seu faturamento alvo será de:

Faturamento necessário = R$ 40.000,00 / 40%

Faturamento necessário = R$ 100.000,00

Caso você não consiga vender os R$ 100.000,00, qual o tamanho do prejuízo? Vamos aos cálculos, supondo que você faturou somente R$ 80.000,00:

Lucro/Prejuízo = (Faturamento * Contribuição Marginal) – Custo Fixo

Lucro/Prejuízo = (R$ 80.000,00 * 40%) – R$ 40.000,00

Lucro/Prejuízo = R$ 32.000,00 – R$ 40.000,00

Lucro/Prejuízo = – R$ 8.000,00

Este resultado irá aparecer mais cedo ou mais tarde como saldo em sua conta, a depender das condições negociadas com fornecedor e cliente, mas ele irá aparecer. Se este problema ocorrer ao longo de um ano seu prejuízo será 12 X R$ 8.000,00, isto é – R$ 96.000,00 no saldo do banco. Como medida de desespero, a empresa contrata crédito no banco para “tapar o furo de caixa”, agravando ainda mais o problema, uma vez que este parcelamento deverá entrar no custo fixo.

Vamos ver o tamanho do impacto?

Digamos que você negociou uma taxa de giro em seu banco na casa de 2% ao mês, não é uma taxa excelente, mas também não é uma taxa absurdamente alta. Para suprir os R$ 96.000,00 de prejuízo, digamos em 24x, sua parcela ficará em R$ 5.075,63, vou arredondar para R$ 5 mil.

Novo Custo Fixo = R$ 40.000,00 + R$ 5.000,00 = R$ 45.000,00

Levando em conta que sua empresa continue com o problema de faturar menos do que o necessário para ponto de equilíbrio.

Lucro/Prejuízo = (Faturamento * Contribuição Marginal) – Custo Fixo

Lucro/Prejuízo = (R$ 80.000,00 * 40%) – R$ 45.000,00

Lucro/Prejuízo = R$ 32.000,00 – R$ 45.000,00

Lucro/Prejuízo = – R$13.000,00

Veja, o prejuízo mensal agora aumentou em quase 100%. Ao longo de 12 meses o prejuízo total fica em R$ 156.000,00, gerando a necessidade de nova injeção de capital em um efeito de bola de neve, em mais 12 a 24 meses esta empresa entrará em colapso.

Solução: Bom, a primeira resposta que vem a sua mente é “Vender mais”. Sim, essa é uma solução. E talvez seja a solução menos traumática, no entanto, essa é a mais difícil, pois nem sempre depende da empresa, aspectos econômicos e geográficos podem influenciar nesta solução. Não descarte esta opção, mas você não pode ficar dependendo somente dela.

A solução que julgo mais eficiente é adequar a estrutura de sua empresa para o faturamento que você realmente tem.

Sim! Estou falando em redução de custos.

Tem uma frase de um grande investidor global que diz: -Eu prefiro comprar a Ipiranga Combustíveis que possui 5 mil funcionários e precisaria de 50 mil, do que a Petrobrás que tem 50 mil funcionários e precisaria de 5 mil.

Mantenha seus custos adequados a realidade de sua empresa, e não naquilo que você imagina que precisa. Opte por investimentos que aumente sua eficiência, como equipamentos mais modernos, um bom sistema de gestão para comunicação visual que identifique gargalos em sua produção. Uso e abuse de terceirizações, pois quando o faturamento não vem, o custo também não existe. Eu sei que você vai me dizer que é complicado trabalhar com terceirizados, que não são comprometidos, que falham na hora que você mais preciso. Mas aí eu te digo, invista bem, invista naquilo que agregue no crescimento na empresa, uma boa prática é treinar seus parceiros, homologue o padrão de serviços que você quer que sejam entregues. Acredite, este é um bom investimento!

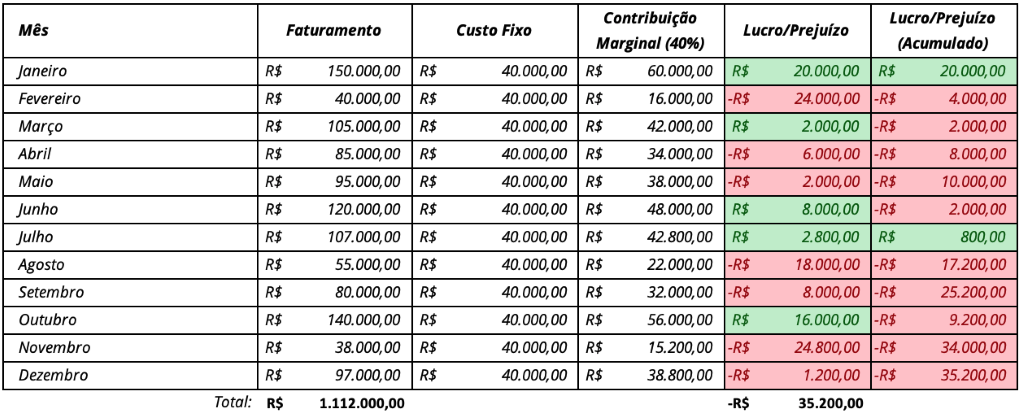

Problema: Diferentemente do problema anterior, neste caso, você até fatura o necessário para o ponto de equilíbrio, em muitos casos você fatura até mais que precisa e gera um bom lucro, mas em determinados meses você fatura muito menos do necessário. Este também é um caso típico de problema na comunicação visual, uma vez que supostamente sua equipe está dimensionada “corretamente” para atender uma demanda que existe, o problema é que ela oscila. Saiba que este problema é tão grave quanto o anterior, a diferença é que apenas demora mais tempo para gerar a colapso do seu negócio, vamos ver?

Note que o prejuízo acumulado ao longo de 12 meses é bem inferior ao apresentado no exemplo anterior, mas se este problema for algo sistemático, o problema no médio prazo é o mesmo.

Solução: Como o problema é semelhante ao exemplo anterior, a solução é semelhante, mas neste caso em especial, as coisas se tornam um pouco mais complicadas, uma vez que em determinados momentos você precisa ter uma estrutura maior, e em outros, ela pode ser bem inferior. Sugerimos utilizar uma média mensal de faturamento com dados de pelo menos 24 meses. E isso vai lhe dar um norte de faturamento médio, e dimensionar seus custos para este faturamento. No entanto, você precisará de um trabalho adicional em dois pontos

- Terá meses que não irá atingir o ponto de equilíbrio, visto que está trabalhando com média, e não com valor mínimo, esse prejuízo ficará acumulado e deverá ser recuperado em um mês bom. Neste caso, o ideal é usar mão de promoções, marketing e no comercial para chegar o mais próximo possível do ponto de equilíbrio, a fim de mitigar o acúmulo do prejuízo.

- Em meses de alta demanda, você não terá equipe o suficiente para produzir. Novamente, invista na sua relação de parceria com terceirizados, os qualifique e homologue-os. Eles serão fundamentais nestes períodos de alta.

Problema: A venda com prejuízo baseia-se em apresentar um preço ao cliente com margem negativa, na prática é o famoso “pagando para trabalhar”. Quando este problema é devido a falta de conhecimento na precificação ou na ausência de um método de formação de preço de venda, a solução é razoavelmente simples de se aplicar, no entanto a inércia na solução do problema tem um efeito devastador tanto quanto os problemas anteriores.

Agora, se você precifica corretamente seus produtos, isto é, a cada venda feita você sabe sua margem de lucro e contribuição marginal, então o problema é um pouco mais crítico e necessita uma abordagem especial de vários setores da empresa.

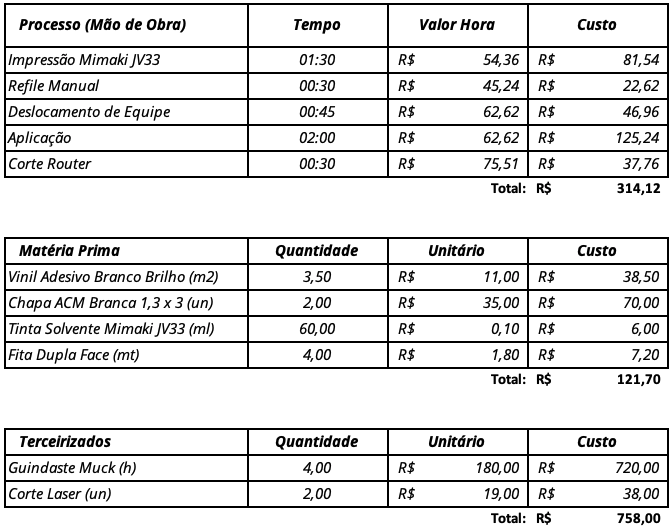

Abaixo um exemplo de venda com prejuízo e em seguida como isso pode refletir no seu resultado mensal e acumular um saldo negativo em sua conta.

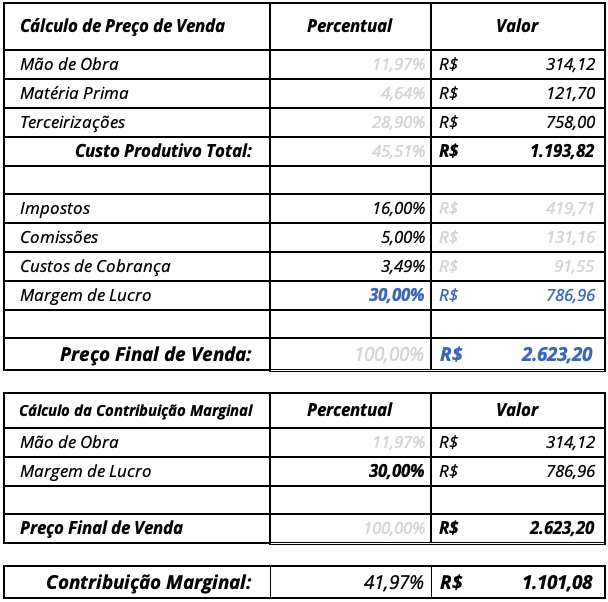

Custos Produtivos:

Total Custos Produtivos: R$ 1.193,82

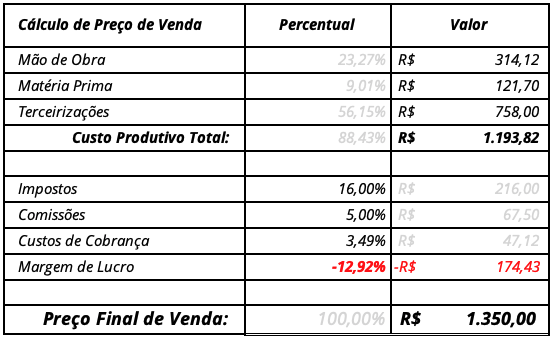

Vamos supor que o preço final de venda apresentado ao cliente foi:

Logo, nesta venda tivemos um prejuízo de R$ 174,43, isto é, 12,92% negativo. Levando em consideração que nosso faturamento alvo nos demais exemplos foi de R$ 100.000,00, e que hipoteticamente todas nossas vendas foram com o mesmo percentual de prejuízo, temos acumulado ao final do mês, R$ 12.920,00, e ao longo de 12 meses, R$ 155.040,00.

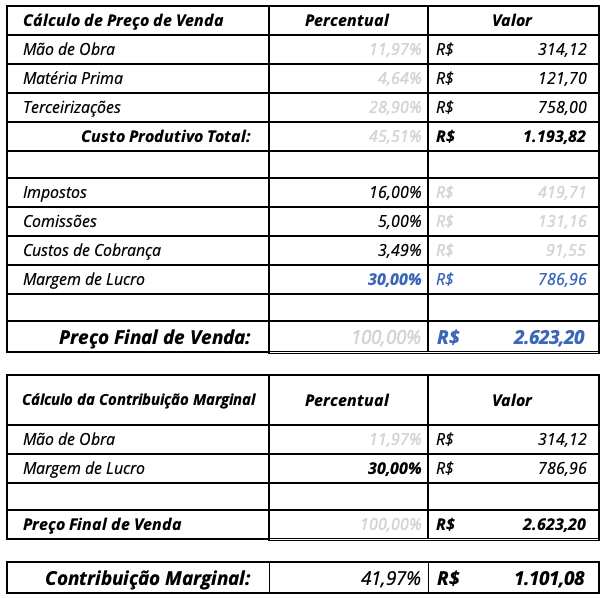

Solução: Como comentei, a não aplicação de um método de formação de preço de venda específico para comunicação visual tem um impacto muito grande no resultado da empresa. Mas a solução, quando este é o problema, é simples. Em nosso E-book sobre Formação de Preço na Comunicação Visual eu lhe apresento o passo a passo para nunca mais errar na hora de formar preço. Abaixo apresento um exemplo aplicando corretamente o método RKW para formação de preço, com uma margem de lucro de 30%, nosso preço correto ficaria:

Note que o lucro final ficou R$ 786,96, e a contribuição marginal em R$ 1.101,08. Se faturarmos os mesmos R$ 100.000,00, teríamos acumulado R$ 41.970,00. Com um custo fixo de R$ 40.000,00, pagaríamos todas as contas e sobraria R$ 1.970,00, um lucro final de aproximadamente 2%.

Você pode estar se perguntando:

” Mas coloquei 30% de lucro, porque não sobrou R$ 30 mil? “

Se você retomar o raciocino, vai lembrar que o faturamento de R$ 100 mil era para atingir o ponto de equilíbrio, isto é, lucro zero. A capacidade desta empresa, é de faturar muito mais, uma vez que a mão de obra deste exemplo ficou em apenas 11,97%, e o custo fixo da empresa que reflete diretamente na mão de obra é de R$ 40 mil. Tudo que ela faturar em contribuição marginal após o ponto de equilíbrio, será lucro.

Quando o problema não é devido a não aplicabilidade de uma metodologia de custeio, mas sim devido a questões mercadológicas, isto é, você não consegue vender a um preço maior porque o cliente não paga, seu concorrente faz um preço menor, a principal solução baseia-se na inovação. Você precisa urgentemente agregar diferencial ao seu produto/empresa. Para isso você precisa arriscar a fazer coisas novas, desde produtos até estratégias de venda diferentes. Identifique os produtos que mais geram margem e trabalhe intensamente no marketing e vendas para focar nestes produtos. Caso nenhum produto gera lucro, você só tem duas opções, primeiro é criar um novo produto rentável, ou, como segunda opção, inovar em custos produtivos, desenvolvendo métodos produtivos mais eficientes a fim de reduzir os custos.

Como relatei anteriormente, a solução pode ser um pouco mais crítica quando você está inserido em um problema de não conseguir agregar valor de seu produto ao cliente, mas sempre há solução, tente coisas novas, talvez você falhe algumas vezes até acertar, mas sem fazer nada, o erro será fatal.

Problema: Não tão comum como os problemas anteriores, mas que não podem ser relativizados são desvios que podem ocorrer e que se em demasia, geram impacto em suas margens, até o ponto de torna-las negativas. Na prática, o custeio, produção e financeiro apontam lucro, mas na realidade o número não aparece. Tudo parece estar certo, mas o caixa está negativo ou com margem muito apertada.

Solução: Dentre os problemas de prejuízo, este tende a ser o mais dolorido por aspectos éticos e moral, mas o fácil de resolver. A implantação de um bom sistema de gestão, específico para comunicação visual, tende a resolver os problemas, visto que a integração dos dados entre os setores permite o cruzamento de informações, isto é, recebeu X, gastou Y, meu caixa é (X – Y).

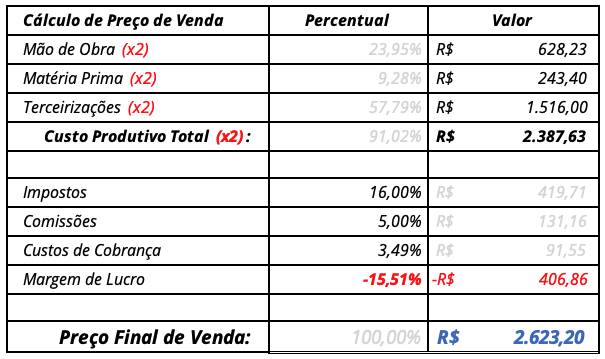

Problema: Ele ocorre quando seu cliente solicita um produto/serviço e aquilo que foi produzido não atende as especificações mínimas. Ele pode ocorrer em qualquer etapa, desde a negociação, até a entrega. Quando ocorre eventualmente, esta perda entra no custo, mas quando é em demasia pode destruir com o lucro da empresa. Veja no cálculo abaixo:

Informações sobre a venda efetuada ao cliente

Veja, um lucro de 30%, R$ 786,96. Até aí, tudo perfeito. Mas quando seus colaboradores chegaram no cliente para fazer a instalação, o mesmo informa que imprimiram o arquivo antigo. Seus instaladores voltam a empresa e o problema é identificado e o retrabalho é concluído e instalado no cliente, agora vamos aos cálculos considerando este novo cenário:

Além de este trabalho não ter mais dado lucro, ele gerou um prejuízo de 15,5%, que deverá ser descontado de outro trabalho que tenha dado lucro. Quando este problema se torna recorrente, ele pode levar sua empresa ao colapso.

Solução: Aquilo que não é medido, não é controlado. Você precisa saber exatamente o volume de retrabalho que sua empresa tem, e o motivo deste retrabalho, com estes números em mão, você tem meio caminho andado, agora é montar um planejamento para atacar os fatos geradores. O desenvolvimento de fluxogramas dos processos produtivos, alinhado ao treinamento técnico de sua equipe tende a mitigar significativamente este problema.

O mais importante quando você perceber que está em prejuízo com sua empresa é identificar o fato gerador, com as informações em mão, você tem 50% do problema resolvido, o próximo passo é alinhar as ações para estancar aquilo que está levando embora seus ganhos.

Bons estudos!

Rafael Ahmann, CEO Holdprint